MFSA คืออะไร

MFSA หรือ Malta Financial Services Authority คือ หน่วยงานกำกับดูแลด้านการเงินหลักของประเทศมอลตา ทำหน้าที่ควบคุมและกำกับดูแลภาคการเงินทั้งหมดของประเทศ

- ก่อตั้งขึ้นเมื่อวันที่ 23 กรกฎาคม 2002 โดยการรวมหน้าที่การกำกับดูแลที่เคยดำเนินการโดยธนาคารกลางมอลตา ตลาดหลักทรัพย์มอลตา และศูนย์บริการทางการเงินมอลตา เข้าด้วยกัน

- มีขอบเขตการกำกับดูแลครอบคลุมทุกด้านของกิจกรรมบริการทางการเงิน รวมถึงธนาคาร สถาบันการเงิน บริษัทประกันภัย บริษัทหลักทรัพย์ กองทุนรวม ตลาดหลักทรัพย์ ทรัสต์ และผู้ให้บริการบริษัท

- ตั้งแต่ปี 2018 MFSA ยังรับผิดชอบในการกำกับดูแลสินทรัพย์ทางการเงินเสมือน (Virtual Financial Assets) อีกด้วย

- MFSA มีพันธกิจในการเป็นหน่วยงานกำกับดูแลที่เป็นอิสระ มีความโปร่งใส และน่าเชื่อถือ เพื่อปกป้องผลประโยชน์ของผู้บริโภคและรักษาเสถียรภาพของระบบการเงิน

MFSA เป็นองค์กรของรัฐหรือไม่?

- MFSA เป็นหน่วยงานของรัฐที่มีความเป็นอิสระในการดำเนินงาน

- จัดตั้งขึ้นตามกฎหมาย Malta Financial Services Authority Act (Chapter 330 of the Laws of Malta) ซึ่งกำหนดอำนาจหน้าที่และโครงสร้างการบริหารของ MFSA

- มีคณะกรรมการกำกับดูแล (Board of Governors) ที่ได้รับการแต่งตั้งโดยรัฐบาล ทำหน้าที่กำหนดนโยบายและกลยุทธ์การดำเนินงานของ MFSA

- แม้จะเป็นหน่วยงานของรัฐ แต่ MFSA มีความเป็นอิสระในการตัดสินใจและการบริหารงาน ไม่ขึ้นตรงต่อกระทรวงหรือหน่วยงานรัฐบาลใดโดยเฉพาะ

- มีหน้าที่รายงานผลการดำเนินงานต่อรัฐสภามอลตาปีละครั้ง โดยต้องส่งรายงานประจำปีและงบการเงินที่ผ่านการตรวจสอบแล้วภายใน 4 เดือนหลังสิ้นปีงบประมาณ

- การดำเนินงานของ MFSA อยู่ภายใต้การตรวจสอบของคณะกรรมการตรวจสอบ (Audit Committee) ซึ่งช่วยให้มั่นใจในความโปร่งใสและความรับผิดชอบต่อสาธารณะ

บทบาทและหน้าที่ของ MFSA

- กำกับดูแลและตรวจสอบการดำเนินงานของสถาบันการเงินในมอลตาทุกประเภท เพื่อให้มั่นใจว่าปฏิบัติตามกฎหมายและระเบียบที่เกี่ยวข้อง

- ออกใบอนุญาตและกำหนดกฎระเบียบสำหรับผู้ให้บริการทางการเงิน รวมถึงการกำหนดมาตรฐานการดำเนินงานและการกำกับดูแลกิจการที่ดี

- ส่งเสริมความโปร่งใสและความยุติธรรมในตลาดการเงิน โดยกำหนดมาตรฐานการเปิดเผยข้อมูลและการปฏิบัติต่อลูกค้าอย่างเป็นธรรม

- คุ้มครองผู้บริโภคและนักลงทุนจากการฉ้อโกงและการปฏิบัติที่ไม่เป็นธรรม โดยมีระบบรับเรื่องร้องเรียนและดำเนินการสอบสวนกรณีที่มีการละเมิด

- ให้คำปรึกษาแก่รัฐบาลเกี่ยวกับนโยบายด้านบริการทางการเงิน เพื่อพัฒนาภาคการเงินของมอลตาให้มีความแข็งแกร่งและยั่งยืน

- ตรวจสอบและสอบสวนการละเมิดกฎหมายและข้อบังคับต่างๆ โดยมีอำนาจในการลงโทษทางปกครอง เช่น การปรับ การพักหรือเพิกถอนใบอนุญาต

- ร่วมมือกับหน่วยงานกำกับดูแลในต่างประเทศและองค์กรระหว่างประเทศ เช่น European Securities and Markets Authority (ESMA), European Banking Authority (EBA) เพื่อแลกเปลี่ยนข้อมูลและประสานงานในการกำกับดูแลข้ามพรมแดน

- ส่งเสริมนวัตกรรมทางการเงิน โดยสนับสนุนการพัฒนา FinTech และการใช้เทคโนโลยีในภาคการเงิน ขณะเดียวกันก็ต้องคำนึงถึงการบริหารความเสี่ยงที่เหมาะสม

- ดำเนินการเพื่อป้องกันการฟอกเงินและการสนับสนุนทางการเงินแก่การก่อการร้าย โดยกำหนดมาตรการ AML/CFT ที่เข้มงวดสำหรับผู้ให้บริการทางการเงิน

ระเบียบเบื้องต้นของ MFSA

- MFSA ดำเนินงานภายใต้กรอบกฎหมายของสหภาพยุโรป โดยนำกฎระเบียบและข้อบังคับของ EU มาปรับใช้ในการกำกับดูแลภาคการเงินของมอลตา

- ออกกฎระเบียบและแนวปฏิบัติสำหรับผู้ให้บริการทางการเงินแต่ละประเภท ครอบคลุมเรื่องการบริหารความเสี่ยง การกำกับดูแลกิจการ การปฏิบัติต่อลูกค้า และการรายงานทางการเงิน

- กำหนดมาตรฐานการกำกับดูแลกิจการและการดำเนินงานที่ดี (Corporate Governance) สำหรับสถาบันการเงิน รวมถึงโครงสร้างคณะกรรมการ ระบบการควบคุมภายใน และการบริหารความเสี่ยง

- บังคับใช้บทลงโทษทางการปกครองกับผู้ละเมิดกฎระเบียบ ซึ่งอาจรวมถึงการปรับ การระงับหรือเพิกถอนใบอนุญาต และการห้ามบุคคลดำรงตำแหน่งในภาคการเงิน

- ดำเนินการตรวจสอบทั้งแบบ off-site (การวิเคราะห์รายงานและข้อมูลที่ส่งมา) และ on-site visit (การเข้าตรวจสอบที่สำนักงานของผู้ประกอบการ) เพื่อประเมินการปฏิบัติตามกฎระเบียบ

- มีอำนาจในการขอข้อมูล เอกสาร หรือหลักฐานจากผู้ประกอบการหรือบุคคลที่เกี่ยวข้อง รวมถึงการแต่งตั้งผู้ตรวจสอบพิเศษเพื่อสอบสวนกรณีที่สงสัยว่ามีการละเมิด

- สามารถออกคำสั่งให้ผู้ประกอบการดำเนินการแก้ไขหรือระงับการกระทำที่ฝ่าฝืนกฎระเบียบ รวมถึงการออกคำเตือนสาธารณะเพื่อแจ้งเตือนนักลงทุน

- จัดทำและเผยแพร่แนวทางปฏิบัติ (Guidelines) และเอกสารให้คำปรึกษา (Consultation Papers) เพื่อช่วยให้ผู้ประกอบการเข้าใจและปฏิบัติตามกฎระเบียบได้อย่างถูกต้อง

- มีกระบวนการรับฟังความคิดเห็นจากผู้มีส่วนได้ส่วนเสียก่อนออกกฎระเบียบใหม่หรือแก้ไขกฎระเบียบที่มีอยู่

MFSA กำกับดูแลใครบ้าง?

- ธนาคารและสถาบันการเงิน: รวมถึงธนาคารพาณิชย์ สถาบันรับฝากเงิน และผู้ให้บริการชำระเงิน MFSA กำกับดูแลด้านความมั่นคงทางการเงิน การบริหารความเสี่ยง และการปฏิบัติตามกฎระเบียบ AML/CFT

- บริษัทประกันภัยและนายหน้าประกันภัย: MFSA ควบคุมการออกกรมธรรม์ การจ่ายค่าสินไหมทดแทน และการปฏิบัติต่อลูกค้าของบริษัทประกันภัย รวมถึงกำกับดูแลการดำเนินงานของนายหน้าประกันภัย

- บริษัทหลักทรัพย์และกองทุนรวม: ควบคุมการให้บริการด้านการลงทุน การจัดการกองทุน และการให้คำปรึกษาทางการเงิน โดยกำกับดูแลทั้งผู้จัดการกองทุนและผู้ดูแลผลประโยชน์ของกองทุน

- ตลาดหลักทรัพย์และศูนย์ซื้อขายหลักทรัพย์: กำกับดูแลการดำเนินงานของตลาดหลักทรัพย์มอลตาและแพลตฟอร์มการซื้อขายอื่นๆ เพื่อให้มั่นใจว่ามีความโปร่งใสและยุติธรรม

- บริษัทจัดการทรัสต์และบริษัทให้บริการแก่นิติบุคคล: ควบคุมการให้บริการจัดตั้งและบริหารทรัสต์ รวมถึงบริษัทที่ให้บริการจดทะเบียนและบริหารจัดการบริษัท

- กองทุนบำเหน็จบำนาญ: กำกับดูแลการบริหารจัดการกองทุนบำเหน็จบำนาญทั้งของภาครัฐและเอกชน เพื่อปกป้องผลประโยชน์ของสมาชิกกองทุน

- ผู้ให้บริการสินทรัพย์ดิจิทัล: ตั้งแต่ปี 2018 MFSA ได้รับมอบหมายให้กำกับดูแลผู้ให้บริการเกี่ยวกับสกุลเงินดิจิทัลและสินทรัพย์เสมือน โดยควบคุมการออกโทเคนดิจิทัล การแลกเปลี่ยน และการให้บริการกระเป๋าเงินดิจิทัล

- โบรกเกอร์ Forex และ CFDs: กำกับดูแลผู้ให้บริการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศและสัญญาซื้อขายส่วนต่าง โดยควบคุมเรื่องทุนจดทะเบียน การบริหารความเสี่ยง และการคุ้มครองเงินทุนของลูกค้า

- ผู้ให้บริการชำระเงินและสถาบันเงินอิเล็กทรอนิกส์: ควบคุมการออกและบริหารจัดการบัตรเงินสด บัตรเดบิต และการโอนเงินอิเล็กทรอนิกส์

MFSA คุ้มครองใครบ้าง?

- MFSA มุ่งคุ้มครองผู้บริโภคและนักลงทุนทุกคนที่ใช้บริการทางการเงินในมอลตา โดยไม่จำกัดเฉพาะพลเมืองมอลตาเท่านั้น

- ดูแลผลประโยชน์ของลูกค้าสถาบันการเงินที่ได้รับอนุญาตจาก MFSA ทุกราย ไม่ว่าจะเป็นบัญชีเงินฝาก การลงทุน การประกันภัย หรือบริการทางการเงินอื่นๆ

- ส่งเสริมความโปร่งใสและความยุติธรรมในตลาด โดยกำหนดให้ผู้ให้บริการต้องเปิดเผยข้อมูลที่สำคัญแก่ลูกค้าอย่างครบถ้วน และห้ามการใช้ข้อมูลภายในหรือการสร้างราคาที่ไม่เป็นธรรม

- คนไทยที่ใช้บริการทางการเงินกับสถาบันที่ได้รับอนุญาตจาก MFSA ในมอลตาจะได้รับความคุ้มครองเช่นเดียวกับลูกค้าสัญชาติอื่นๆ

คนไทยเกี่ยวด้วยหรือไม่?

- MFSA มีระบบรับเรื่องร้องเรียนสำหรับผู้บริโภคที่ได้รับความเสียหายจากการใช้บริการทางการเงิน โดยคนไทยสามารถใช้ช่องทางนี้ได้เช่นกัน

- ร่วมมือกับหน่วยงานกำกับดูแลต่างประเทศ รวมถึงประเทศไทย เพื่อคุ้มครองนักลงทุนข้ามชาติและแลกเปลี่ยนข้อมูลเกี่ยวกับการฉ้อโกงหรือการละเมิดกฎระเบียบ

- จัดทำโครงการให้ความรู้ทางการเงินแก่ผู้บริโภค ซึ่งนักลงทุนต่างชาติรวมถึงคนไทยสามารถเข้าถึงข้อมูลเหล่านี้ได้

- ในกรณีที่สถาบันการเงินล้มละลาย MFSA จะดูแลให้มีการชดเชยเงินฝากหรือการลงทุนแก่ลูกค้าตามระบบประกันเงินฝากหรือการชดเชยนักลงทุน ซึ่งครอบคลุมถึงลูกค้าต่างชาติด้วย

MFSA น่าเชื่อถือหรือไม่

- MFSA เป็นหน่วยงานกำกับดูแลหลักทรัพย์ที่ได้รับการยอมรับในสหภาพยุโรป โดยเป็นส่วนหนึ่งของระบบการกำกับดูแลทางการเงินของ EU

- เป็นสมาชิกขององค์กรกำกับดูแลระดับสากลหลายแห่ง เช่น International Organization of Securities Commissions (IOSCO) และ International Association of Insurance Supervisors (IAIS) ซึ่งแสดงถึงการยอมรับในระดับนานาชาติ

- มีความร่วมมือกับหน่วยงานกำกับดูแลในต่างประเทศมากกว่า 29 ประเทศ ผ่านการลงนามในบันทึกความเข้าใจ (MoU) เพื่อแลกเปลี่ยนข้อมูลและความร่วมมือในการกำกับดูแล

- ดำเนินงานภายใต้การตรวจสอบของรัฐสภามอลตาและกองทุนการเงินระหว่างประเทศ (IMF) ซึ่งช่วยเพิ่มความโปร่งใสและความรับผิดชอบ

- มีกฎระเบียบที่สอดคล้องกับมาตรฐานสากลและของสหภาพยุโรป โดยเฉพาะในด้านการต่อต้านการฟอกเงินและการสนับสนุนทางการเงินแก่การก่อการร้าย (AML/CFT)

- MFSA มีประวัติในการดำเนินการกับสถาบันการเงินที่ละเมิดกฎระเบียบ เช่น กรณีการปิด Pilatus Bank ในปี 2018 ซึ่งแสดงให้เห็นถึงความเข้มงวดในการบังคับใช้กฎหมาย

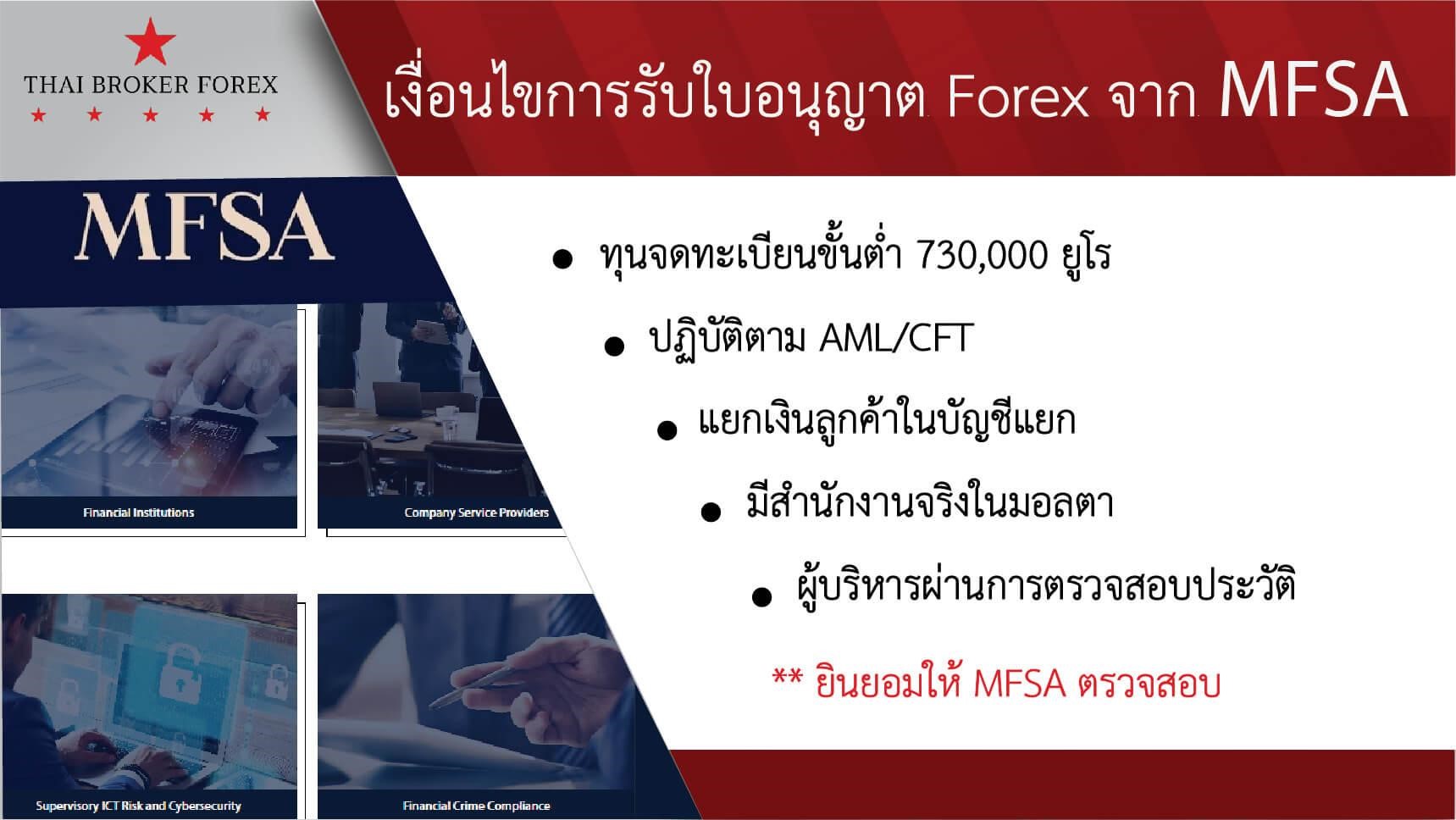

เงื่อนไขในการรับใบอนุญาต Forex ของ MFSA

- ต้องจดทะเบียนบริษัทในมอลตาตามกฎหมายบริษัทของประเทศ โดยอาจเป็นบริษัทจำกัด (Limited Liability Company) หรือสาขาของบริษัทต่างประเทศ

- มีทุนจดทะเบียนขั้นต่ำตามที่กำหนด ซึ่งปัจจุบันอยู่ที่ประมาณ 730,000 ยูโรสำหรับใบอนุญาตประเภท Category 3 Investment Services ที่ครอบคลุมการให้บริการ Forex

- มีระบบการบริหารความเสี่ยงและการควบคุมภายในที่เหมาะสม รวมถึงนโยบายและขั้นตอนการปฏิบัติงานที่ชัดเจนในการจัดการความเสี่ยงด้านต่างๆ

- มีผู้บริหารและพนักงานที่มีคุณสมบัติเหมาะสม โดยกรรมการ ผู้บริหารระดับสูง และผู้ถือหุ้นรายใหญ่ต้องผ่านการตรวจสอบประวัติและความเหมาะสม (fit and proper test)

- ปฏิบัติตามกฎระเบียบด้าน AML/CFT อย่างเคร่งครัด โดยต้องมีระบบการตรวจสอบและรายงานธุรกรรมที่น่าสงสัย รวมถึงการระบุตัวตนลูกค้า (KYC)

- มีแผนธุรกิจที่ชัดเจนและเป็นไปได้ แสดงให้เห็นถึงความสามารถในการดำเนินธุรกิจอย่างยั่งยืนและการปฏิบัติตามกฎระเบียบที่เกี่ยวข้อง

- ต้องมีระบบ IT ที่มีความปลอดภัยและน่าเชื่อถือ รวมถึงแผนรองรับการดำเนินธุรกิจอย่างต่อเนื่อง (Business Continuity Plan)

- ต้องมีการแยกเงินทุนของลูกค้าออกจากเงินทุนของบริษัทอย่างชัดเจน และเก็บรักษาในบัญชีแยกต่างหาก (Segregated Accounts)

- ชำระค่าธรรมเนียมการขอใบอนุญาตและค่าธรรมเนียมรายปีตามที่ MFSA กำหนด

- ต้องมีสำนักงานที่จดทะเบียนในมอลตาและมีการดำเนินงานจริงในประเทศ ไม่ใช่เพียงแค่ “บริษัทกระดาษ”

- ยินยอมให้ MFSA เข้าตรวจสอบการดำเนินงานได้ทั้งแบบแจ้งล่วงหน้าและแบบฉุกเฉิน

วิธีตรวจสอบใบอนุญาต MFSA

- ตรวจสอบรายชื่อบริษัทที่ได้รับอนุญาตบนเว็บไซต์ของ MFSA ในส่วน “Financial Services Register” ซึ่งมีการปรับปรุงข้อมูลอย่างสม่ำเสมอ

- สอบถามข้อมูลโดยตรงจาก MFSA ทางอีเมลหรือโทรศัพท์ โดยระบุชื่อบริษัทที่ต้องการตรวจสอบ เจ้าหน้าที่จะยืนยันสถานะใบอนุญาตให้

- ตรวจสอบประเภทของใบอนุญาตว่าครอบคลุมบริการที่บริษัทให้บริการจริงหรือไม่ เช่น ใบอนุญาต Category 3 สำหรับโบรกเกอร์ Forex

ประวัติ หรือ ข่าว ระหว่าง MFSA กับโบรกเกอร์

MFSA แจ้งเตือนเว็บไซต์ปลอม

- MFSA ออกคำเตือน เกี่ยวกับ tier1fx

- หน่วยงานกำกับดูแลทางการเงินของมอลตา (MFSA) เตือนเกี่ยวกับเว็บไซต์ปลอม https://www.tierl-fx.com/index.php ที่แอบอ้างชื่อ tier1fx

- เว็บไซต์นี้ไม่ได้รับอนุญาตให้ให้บริการทางการเงินในมอลตา

- เป็นการแอบอ้างบริษัท Hogg Capital Investments Limited ที่ได้รับอนุญาตจริง

- MFSA แนะนำให้ประชาชนหลีกเลี่ยงการทำธุรกรรมใดๆ กับเว็บไซต์ปลอมนี้

- ผู้บริโภคควรตรวจสอบว่าบริษัทได้รับอนุญาตจาก MFSA ก่อนใช้บริการทางการเงิน

- MFSA เตือนให้ระวังการหลอกลวงและแนะนำให้ติดต่อหน่วยงานหากสงสัยว่าถูกหลอก

บริษัท Global Markets OOD ถูกเพิกถอนใบอนุญาต

- คณะกรรมการกำกับหลักทรัพย์บัลแกเรียเพิกถอนใบอนุญาตบริษัท Global Markets OOD เมื่อ 14 กรกฎาคม 2557

ผลกระทบ:

- บริษัทไม่สามารถให้บริการการลงทุนในบัลแกเรีย

- ไม่สามารถให้บริการในมอลตาภายใต้ข้อตกลง EU

หน่วยงานกำกับดูแลการเงินมอลตาเตือนไม่ให้รับบริการจาก Global Markets OOD

บริษัท Pulp International Business Ltd ถูกเพิกถอนใบอนุญาต

คณะกรรมการกำกับหลักทรัพย์ไซปรัสเพิกถอนใบอนุญาตบริษัท Pulp International Business Ltd เมื่อ 16 มีนาคม 2558

ผลกระทบ:

- บริษัทไม่สามารถให้บริการการลงทุนในไซปรัส

- ไม่สามารถให้บริการในมอลตาภายใต้ข้อตกลง MiFID

หน่วยงานกำกับดูแลการเงินมอลตาเตือนไม่ให้รับบริการจาก Pulp International Business Ltd

โบรกเกอร์ Forex ภายใต้การดูแลของ MFSA

- ต้องได้รับใบอนุญาต Category 3 Investment Services

- ต้องดำรงเงินกองทุนขั้นต่ำและรายงานสถานะการเงินสม่ำเสมอ

- มีระบบบริหารความเสี่ยงที่เข้มงวด

- ปฏิบัติตามกฎ AML/CFT อย่างเคร่งครัด

- แยกเงินลูกค้าออกจากเงินบริษัทชัดเจน

- มีข้อจำกัดด้านการโฆษณาและการตลาด

- ถูกตรวจสอบโดย MFSA อย่างสม่ำเสมอ

- ส่งรายงานประจำปีและงบการเงินที่ตรวจสอบแล้ว

- อาจถูกลงโทษหากละเมิดกฎ ตั้งแต่ปรับถึงเพิกถอนใบอนุญาต

ตัวอย่างโบรกเกอร์ Forex ภายใต้การดูแลของ MFSA

- โบรกเกอร์ Blue Suisse ใบอนุญาตเลขที่: IS/59928

- โบรกเกอร์ NOVOX ใบอนุญาตเลขที่: 9198

- โบรกเกอร์ NSFX ใบอนุญาตเลขที่: IS/56519

- โบรกเกอร์ Deriv ใบอนุญาตเลขที่: 70156

- โบรกเกอร์ Tier1FX ใบอนุญาตเลขที่: C18954

- โบรกเกอร์ FXDD ใบอนุญาตเลขที่: IS/48817

- โบรกเกอร์ Trive ใบอนุญาตเลขที่: C60473 (มีเว็บไซต์ปลอมแอบอ้าง)

- โบรกเกอร์ Instaforex ใบอนุญาตเลขที่: NOT IN ROC

- โบรกเกอร์ Swissquote

ในยุโรปจะมีกฏหมายเสรีของ MiFID II ส่งเสริมการค้าเสรีในบริการทางการเงิน โดยเปิดโอกาสให้บริษัทในประเทศสมาชิก EU/EEA สามารถแข่งขันกันได้อย่างเท่าเทียม ทำให้บางโบรกเกอร์ เช่น Instaforex ถึงแม้จะไม่ได้จดทะเบียนกับ MFSA โดยตรง แต่ Instant Forex ได้รับอนุญาตจาก CySEC และสามารถให้บริการใน Malta ได้อย่างถูกต้องตามกฎหมาย

สรุป

MFSA เป็นหน่วยงานกำกับดูแลด้านการเงินหลักของมอลตา มีบทบาทสำคัญในการกำกับดูแลสถาบันการเงิน ออกใบอนุญาต และคุ้มครองผู้บริโภค โดยครอบคลุมทั้งธนาคาร บริษัทประกันภัย บริษัทหลักทรัพย์ และโบรกเกอร์ Forex MFSA ดำเนินงานภายใต้กรอบกฎหมายของสหภาพยุโรปและมีความร่วมมือกับหน่วยงานกำกับดูแลระหว่างประเทศ

แม้จะเคยมีข้อวิจารณ์เกี่ยวกับการกำกับดูแลในบางกรณี แต่ MFSA ได้พยายามปรับปรุงและเพิ่มความเข้มงวดในการตรวจสอบและบังคับใช้กฎระเบียบอย่างต่อเนื่อง MFSA มีความน่าเชื่อถือในระดับหนึ่งและเป็นที่ยอมรับในสหภาพยุโรป อย่างไรก็ตาม ผู้ที่สนใจใช้บริการทางการเงินในมอลตาควรตรวจสอบใบอนุญาตและประวัติของผู้ให้บริการกับ MFSA อย่างละเอียดก่อนตัดสินใจ เพื่อความปลอดภัยในการลงทุนและการใช้บริการทางการเงิน

อ้างอิง

- Malta Financial Services Authority. (2024). About the MFSA. https://www.mfsa.mt/about-us/about-the-mfsa/

- (2024). Malta Financial Services Authority. https://en.wikipedia.org/wiki/Malta_Financial_Services_Authority

- Malta Financial Services Authority. (2020). Frequently Asked Questions (FAQs) on the Risk Appetite Statement. https://www.mfsa.mt/wp-content/uploads/2020/01/20200106_FAQs-on-the-MFSAs-Risk-Appetite-Statement.pdf

- International Monetary Fund. (2024). IMF Homepage. https://www.imf.org/en/home

- (2024). Malta. https://en.wikipedia.org/wiki/Malta