![]()

Wire Transfer หรือ Bank Transfer คืออะไร

- Wire Transfer หรือที่คนไทยมักเรียกกันว่า Bank Transfer ระหว่างประเทศ คือการโอนเงินจากบัญชีธนาคารในประเทศไทยไปยังบัญชีธนาคารของบุคคลหรือองค์กรในต่างประเทศ

- โดยระบบที่ใช้กันทั่วไปคือ SWIFT (Society for Worldwide Interbank Financial Telecommunication) ซึ่งเป็นเครือข่ายการสื่อสารระหว่างธนาคารทั่วโลก

- การโอนเงินด้วย Wire Transfer มีขั้นตอนที่ซับซ้อนกว่าการโอนเงินภายในประเทศแบบพร้อมเพย์หรือสแกน QR Code เนื่องจากต้องมีการตรวจสอบตัวตนและรายละเอียดของทั้งผู้โอนและผู้รับอย่างเคร่งครัด

- โดยทั่วไปจะใช้เวลา 1–5 วันทำการ ขึ้นอยู่กับธนาคารและประเทศปลายทาง

- การใช้งาน Wire Transfer จะใช้ในกรณีดังนี้

- ฝากเงินเข้าบัญชีโบรกเกอร์ต่างประเทศ เช่น สำหรับการลงทุนหุ้น ฟอเร็กซ์ หรือคริปโต

- ส่งเงินให้ญาติหรือครอบครัวในต่างประเทศ

- ซื้อสินค้าหรือบริการจากบริษัทต่างประเทศที่ไม่รองรับบัตรเครดิตหรือ e-wallet

- ข้อมูลที่จำเป็นต้องใช้ในการโอนเงินผ่าน Wire Transfer ได้แก่

- ชื่อบัญชีผู้รับ (Account Name)

- เลขบัญชีปลายทาง (Account Number)

- รหัส SWIFT/BIC ของธนาคารผู้รับ

- ชื่อและที่อยู่ของธนาคารปลายทาง

- ประเทศและสกุลเงินที่ต้องการโอน เช่น USD, EUR, GBP

ตัวอย่างที่เคยเจอจริง

ครั้งหนึ่งต้องโอนเงินเข้าบัญชีโบรกเกอร์ที่ประเทศอังกฤษเพื่อเปิดบัญชีเทรดฟอเร็กซ์ เราต้องไปที่ธนาคารในประเทศไทยและขอทำ Wire Transfer โดยกรอกแบบฟอร์มพร้อมใส่รายละเอียดสำคัญ เช่น ชื่อบริษัทโบรกเกอร์ เลขบัญชีปลายทาง รหัส SWIFT และเลือกสกุลเงินที่ต้องการ เมื่อทำธุรกรรมเสร็จ เจ้าหน้าที่จะออกสลิปซึ่งเราต้องถ่ายรูปหรือสแกนส่งให้โบรกเกอร์เพื่อยืนยันการชำระเงินอีกครั้ง

![]()

ภาพแสดงถึงขั้นตอนการทำ Wire Transfer เป็นการโอนเงินผ่านไปยังธนาคารต่างประเทศ โดยใช้เวลาดำเนินการ 1-3 วัน แน่นอนเลยว่าจะมีเอกสารที่ใช้มากมาย แต่มีข้อดีคือหลักฐานการโอนเงินนั้นครบ ปลอดภัย

ขั้นตอนการทำ Wire Transfer ทำอย่างไร

เริ่มจากการติดต่อธนาคาร

โดยเราสามารถทำรายการโอนเงินผ่าน Wire Transfer ได้ผ่าน 2 ช่องทางหลักคือ

- ผ่านแอปธนาคาร

หากธนาคารของคุณมีบริการโอนเงินระหว่างประเทศผ่านระบบออนไลน์ เช่น KBank (K PLUS), SCB Easy, Krungthai NEXT ก็สามารถทำรายการได้ด้วยตนเองผ่านแอปบนมือถือ ซึ่งสะดวกและรวดเร็ว โดยไม่ต้องเดินทางไปสาขา

- ไปที่สาขาโดยตรง

หากไม่มั่นใจในข้อมูลที่ต้องใช้ หรือโอนเงินจำนวนมาก การไปที่ธนาคารจะช่วยให้คุณสอบถามเจ้าหน้าที่ก่อนดำเนินการโอนจริงได้ ซึ่งช่วยลดความผิดพลาดและสามารถขอคำแนะนำเพิ่มเติมได้

กรอกแบบฟอร์มหรือแจ้งข้อมูลให้เจ้าหน้าที่ช่วย

คุณจะต้องเตรียมข้อมูลต่าง ๆ ที่จำเป็นสำหรับการโอนเงิน ได้แก่

- ชื่อบัญชีผู้รับ (Beneficiary Name)

- ต้องสะกดให้ตรงตามเอกสารทางราชการ เช่น หนังสือเดินทางหรือทะเบียนบริษัท

- เลขที่บัญชีธนาคารปลายทาง (Account Number)

- ควรตรวจสอบให้แน่ชัด เพราะหากกรอกผิด เงินอาจไม่เข้าบัญชี

- รหัส SWIFT หรือ BIC ของธนาคารผู้รับ

- เป็นรหัสประจำธนาคาร เช่น “HSBCGB2L” สำหรับ HSBC UK หรือ “DBSSSGSG” สำหรับ DBS Bank Singapore

- ชื่อและที่อยู่ของธนาคารปลายทาง

- บางธนาคารต้องการที่อยู่ของสาขาหรือสำนักงานใหญ่ด้วย

- ประเทศและสกุลเงินที่บัญชีปลายทางใช้

- ระบุให้ถูกต้อง เพื่อหลีกเลี่ยงค่าธรรมเนียมแลกเปลี่ยนโดยไม่จำเป็น

- ตัวอย่างการโอนเงินไปต่างประเทศ

- Beneficiary Name: ABC Securities Pte. Ltd.

- Account Number: 1234567890

- Bank Name: DBS Bank Ltd

- SWIFT Code: DBSSSGSG

- Address: 12 Marina Boulevard, Singapore 018982

ระบุจำนวนเงินและสกุลเงินที่ต้องการโอน

- ธนาคารไทยส่วนใหญ่ให้เลือกโอนเป็น THB, USD, EUR, AUD หรืออื่น ๆ ได้ ขึ้นอยู่กับนโยบายธนาคาร และความต้องการของปลายทาง

- ต้องตรวจสอบก่อนว่าโบรกเกอร์ปลายทางต้องการรับเป็นสกุลเงินใด เพราะถ้าโอนผิด อาจมีค่าธรรมเนียมในการเปลี่ยนเพิ่มขึ้นอีก

ค่าธรรมเนียมการโอน

- โดยทั่วไปค่าธรรมเนียมจะอยู่ที่ 300–1,000 บาทต่อครั้ง ขึ้นอยู่กับแต่ละธนาคาร

- บางครั้งยอดเงินที่ถึงบัญชีปลายทางน้อยกว่าที่เราโอน เนื่องจากอาจถูกหักค่าธรรมเนียมเพิ่มในปลายทาง

- บางธนาคารมีตัวเลือก ได้แก่

- OUR: ผู้ส่งเป็นผู้รับผิดชอบค่าธรรมเนียมทั้งหมด

- SHA: แบ่งค่าธรรมเนียมระหว่างผู้ส่งและผู้รับ

- BEN: ผู้รับเป็นผู้รับผิดชอบค่าธรรมเนียมทั้งหมด

ระยะเวลาการโอนเงิน

- ในส่วนใหญ่เงินจะถึงปลายทางภายใน 1–5 วันทำการ

- ซึ่งจะขึ้นอยู่กับปัจจัยดังนี้

- ความเร็วของธนาคารต้นทางและปลายทาง

- วันหยุดของประเทศปลายทาง

- ความซับซ้อนของระบบภายในของโบรกเกอร์ ซึ่งบางรายอาจใช้เวลาแม้เงินจะถึงบัญชีแล้ว

จากประสบการณ์:

ครั้งหนึ่งเคยโอนเงินจากธนาคารกสิกรไทย (KBank) ไปยังบัญชี Interactive Brokers ใช้เวลาประมาณ 3 วันทำการกว่ายอดจะปรากฏในพอร์ตจริง เพราะฝั่ง IB ต้องตรวจสอบสลิปและเอกสารยืนยันการโอนก่อนเครดิตเงินเข้าบัญชีเทรด

เมื่อเปรียบเทียบกับการโอนเงินช่องทางใหม่ ๆ แล้ว Wire Transfer ยังคงเน้นเรื่องความปลอดภัยสูงสุด เพราะผ่านระบบธนาคารโดยตรง

ข้อดีของการโอนเงินแบบ Wire Transfer

- มีความปลอดภัยสูง

- เนื่องจากใช้ระบบของธนาคารที่มีมาตรฐานความปลอดภัยสูง เช่น การยืนยันตัวตนแบบหลายชั้น (Two-Factor Authentication), ระบบตรวจสอบธุรกรรมผิดปกติ และการเข้ารหัสข้อมูล

- ให้ความเป็นทางการ

- ธุรกรรมผ่าน Wire Transfer สามารถใช้เป็นหลักฐานทางการเงินหรือเอกสารอ้างอิงในทางกฎหมายได้ จึงเหมาะสำหรับการโอนเงินเพื่อชำระค่าสินค้า บริการ หรือการลงทุนที่ต้องการความชัดเจนและตรวจสอบย้อนหลังได้

- รองรับการโอนข้ามประเทศอย่างครอบคลุม

- ไม่ว่าจะเป็นประเทศที่ไม่รองรับ e-wallet หรือบัตรเครดิต Wire Transfer ก็ยังสามารถใช้ได้ เพราะครอบคลุมธนาคารทั่วโลกที่อยู่ในระบบ SWIFT

- มีความน่าเชื่อถือในธุรกรรมระดับธุรกิจ

- องค์กรหรือบริษัทต่างประเทศจำนวนมากนิยมใช้ Wire Transfer เป็นช่องทางหลักในการรับเงินจากต่างชาติ เพราะสามารถตรวจสอบตัวตนของผู้โอนและรายละเอียดบัญชีได้ครบถ้วน

- สามารถเลือกวิธีชำระค่าธรรมเนียมได้

- ผู้โอนสามารถเลือกรูปแบบค่าธรรมเนียมได้ (OUR, SHA, BEN) ทำให้สามารถควบคุมต้นทุนของธุรกรรมได้ตามความต้องการ

- รองรับหลายสกุลเงิน

- สามารถโอนเงินเป็นสกุลต่างประเทศ เช่น USD, EUR, GBP, AUD ได้โดยตรง และบางธนาคารสามารถแปลงสกุลเงินให้อัตโนมัติก่อนโอน

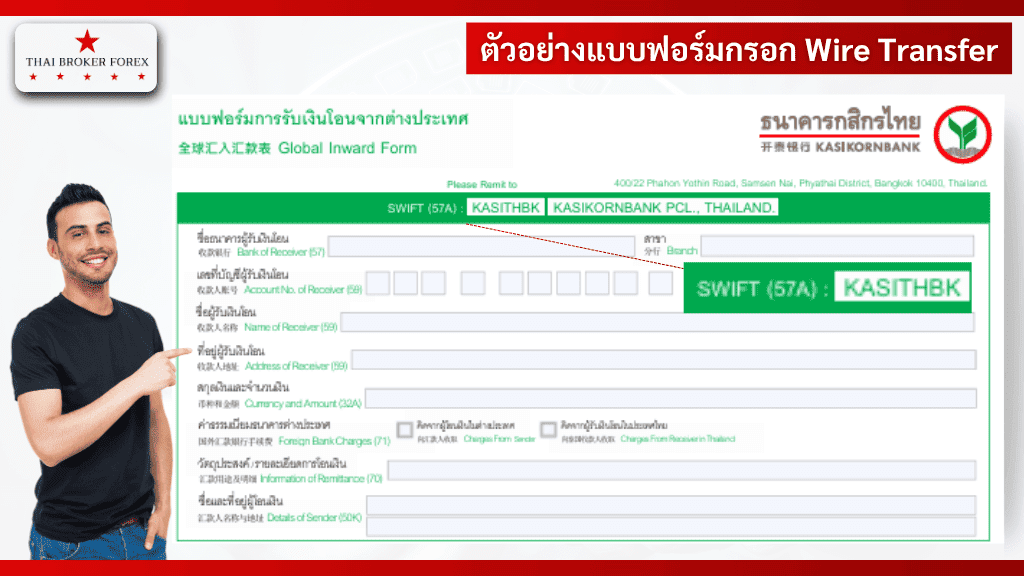

ตัวอย่างแบบฟอร์มการรับโอนเงินจากต่างประเทศ ซึ่งจะต้องกรอกเลข SWIFT ของธนาคารปลายทางให้ถูกต้องด้วย

ข้อจำกัดและข้อควรระวังของ Wire Transfer

- ค่าธรรมเนียมค่อนข้างสูง

- โดยทั่วไปธนาคารในไทยเก็บค่าธรรมเนียม 300–1,000 บาทต่อครั้ง และอาจมีค่าธรรมเนียมซ่อนเร้นจากธนาคารปลายทาง ทำให้ยอดเงินที่ผู้รับได้รับอาจน้อยกว่าที่โอนจริง

- ต้องกรอกข้อมูลอย่างถูกต้อง 100%

- ชื่อบัญชี, เลขบัญชี, รหัส SWIFT, ที่อยู่ธนาคารปลายทาง ฯลฯ ต้องถูกต้องทุกตัวอักษร หากผิดพลาดแม้แต่น้อย ธนาคารอาจไม่สามารถดำเนินการต่อ หรือเงินอาจถูกตีกลับโดยมีค่าธรรมเนียมเพิ่มเติม

- ใช้เวลานานในการดำเนินการ

- โดยเฉลี่ยใช้เวลา 2–5 วันทำการ และอาจล่าช้าเพิ่มขึ้นในกรณีที่ติดวันหยุดราชการหรือธนาคารปลายทางอยู่ในประเทศที่ระบบล่าช้า

- ยกเลิกหรือแก้ไขธุรกรรมได้ยากมาก

- เมื่อทำการโอนแล้ว ธุรกรรมไม่สามารถยกเลิกหรือแก้ไขได้ทันที หากข้อมูลผิดพลาด อาจใช้เวลาหลายวันในการขอคืนเงิน และในบางกรณีอาจไม่สามารถเรียกเงินกลับคืนได้เลย

- ไม่เหมาะกับธุรกรรมเร่งด่วนหรือฉุกเฉิน

- หากคุณต้องการโอนเงินแบบทันที เช่น ภายในไม่กี่นาทีหรือไม่กี่ชั่วโมง Wire Transfer จะไม่ตอบโจทย์เท่ากับวิธีอื่น เช่น PayPal หรือบริการโอนเงินผ่านแอป

- การตรวจสอบอาจล่าช้าในปลายทาง

- แม้เงินจะถึงธนาคารแล้ว แต่ปลายทางอาจต้องใช้เวลาในการตรวจสอบเพิ่มเติม เช่น ในกรณีของโบรกเกอร์หรือบริษัทที่มีระบบตรวจสอบความปลอดภัย ทำให้ผู้รับอาจยังไม่สามารถใช้เงินได้ทันที

![]()

ภาพสรุปข้อดี, ข้อเสีย ที่ยกประเด็นสำคัญ เกี่ยวกับการใช้ Wire Transter

ทำไมโบรกเกอร์บางแห่งยังใช้ Wire Transfer

- เหตุผลด้านกฎหมายและความปลอดภัย

- การโอนผ่านบัญชีธนาคารทำให้โบรกเกอร์สามารถตรวจสอบตัวตนของลูกค้าได้ชัดเจน ป้องกันการแอบอ้างหรือการเปิดบัญชีปลอม

- รองรับได้หลายประเทศทั่วโลก

- บางประเทศยังไม่มีระบบ e-wallet หรือช่องทางชำระเงินออนไลน์ที่ครอบคลุม Wire Transfer จึงเป็นทางเลือกที่ยังใช้งานได้เสถียร

- ช่วยป้องกันการฟอกเงิน

- เนื่องจากการโอนผ่านธนาคารต้องผ่านการตรวจสอบจากทั้งธนาคารต้นทางและปลายทาง จึงช่วยคัดกรองธุรกรรมผิดปกติได้ดี

- ลดความเสี่ยงจากตัวกลางทางการเงิน หรือ Third-party Payment

- การใช้ e-wallet หรือบัตรเครดิต อาจมีความเสี่ยงเรื่องการปฏิเสธรายการย้อนหลัง (Chargeback) ทำให้โบรกเกอร์เสียหายทางการเงิน โอนผ่านธนาคารจึงมั่นใจกว่า

![]()

4 เหตุผลหลัก ๆ ที่โบรกเกอร์ยังใช้ Wire Transfer โดยเน้นเรื่องความปลอดภัย และ นโยบายการป้องกันการฟอกเงินเป็นหลัก

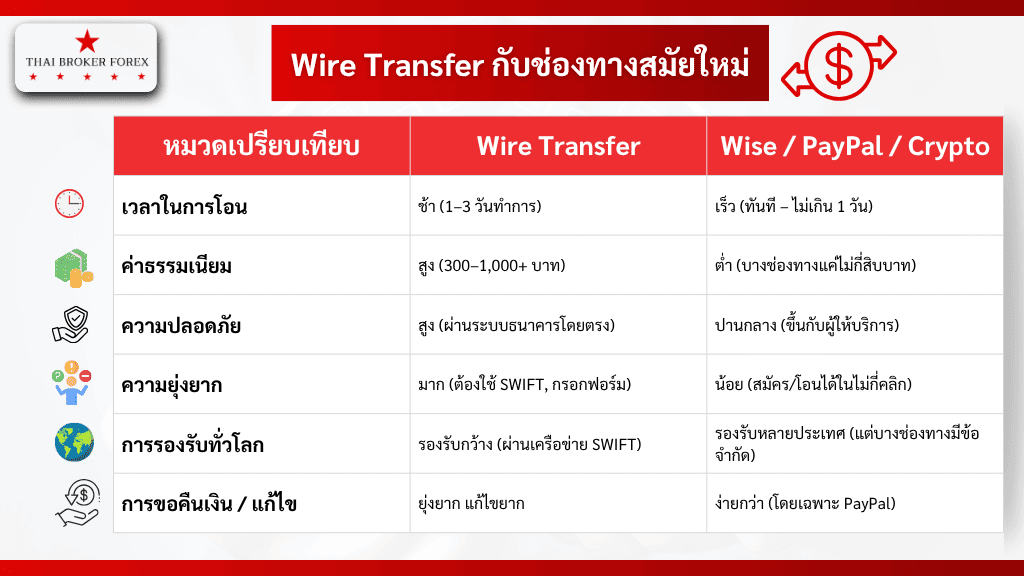

เปรียบเทียบ Wire Transfer กับช่องทางการโอนเงินสมัยใหม่

ตารางที่ 1 แสดงถึงการเปรียบเทียบ Wire Transfer กับช่องทางการโอนเงินสมัยใหม่ (เช่น Wise, PayPal, Crypto)

| จุดเปรียบเทียบ | Wire Transfer | ช่องทางใหม่ (Wise, PayPal, Crypto) |

|---|---|---|

| ความเร็ว | ช้า (ใช้เวลา 1–5 วันทำการ) | เร็ว (โอนเสร็จภายในไม่กี่นาที หรือภายใน 1 วัน) |

| ค่าธรรมเนียม | สูง (อาจมีค่าธรรมเนียมจากหลายธนาคาร) | ต่ำ (บางแพลตฟอร์มอาจไม่คิดค่าธรรมเนียมเลย) |

| ความปลอดภัย | สูง (มีระบบธนาคารควบคุมเข้มงวด) | ปานกลางถึงสูง (ขึ้นอยู่กับแต่ละแพลตฟอร์ม) |

| ความยุ่งยาก | ยุ่งยาก (ต้องใช้ข้อมูลหลายอย่าง) | สะดวก (แค่มีอีเมลหรือเบอร์โทรก็โอนได้) |

| ความน่าเชื่อถือ | น่าเชื่อถือ (ธนาคารรับรองทั่วโลก) | ขึ้นอยู่กับระบบ (บางคนยังไม่มั่นใจในความมั่นคง) |

ควรเลือกใช้ Wire Transfer หรือไม่ในปีนี้

- Wire Transfer เหมาะกับการโอนเงินจำนวนมากที่ต้องการความปลอดภัยและความเป็นทางการ

- ดีสำหรับธุรกรรมกับโบรกเกอร์หรือบริษัทที่ไม่รองรับช่องทางโอนเงินสมัยใหม่

- มีความน่าเชื่อถือสูง เพราะผ่านการตรวจสอบจากธนาคารทั้งต้นทางและปลายทาง

- ไม่เหมาะกับการโอนเงินจำนวนเล็กน้อย เพราะค่าธรรมเนียมสูง

- ใช้เวลานานกว่า ช่องทางโอนเงินสมัยใหม่ เช่น Wise หรือ PayPal

- ยุ่งยากกว่า ต้องกรอกข้อมูลธนาคารละเอียดและบางครั้งต้องไปทำธุรกรรมที่ธนาคาร

- ควรพิจารณาจำนวนเงิน วัตถุประสงค์ และความสะดวกก่อนเลือกใช้ Wire Transfer ในปีนี้

- ต้องการฝากเงินเข้าระบบการเงินระหว่างประเทศที่เชื่อถือได้

- โอนเงินจำนวนมาก และต้องการหลักฐานทางการ

- ทำธุรกรรมกับโบรกเกอร์ที่ไม่รองรับช่องทางอื่น

![]()

ภาพแสดงถึงความเหมาะสมว่า ควรจะเลือกใช้ช่องทางการ Wire Transfer จะเหมาะสมกับใครบ้าง แต่ถ้าหากว่าคุณมีเงินก้อนโต และ ไม่รีบร้อนก็แนะนำครับ เพราะมันปลอดภัยกว่าช่องทางอื่น ๆ

คลิปที่น่าสนใจ

- ขอแนะนำคลิปที่อธิบายเรื่อง Wire Transfer คืออะไร เข้าใจง่ายภายใน 46 วินาที จากช่อง Market Forex Elite

- Wire Transfer คืออะไร?

สรุป

- แม้การเงินดิจิทัลจะเติบโต แต่ Wire Transfer ยังสำคัญสำหรับธุรกรรมบางประเภท

- โบรกเกอร์และบริษัทระดับสากลยังเลือกใช้ Wire Transfer เพื่อความมั่นคงและความปลอดภัยสูง

- Wire Transfer เหมาะกับการโอนเงินจำนวนมากและธุรกรรมที่ต้องการความเป็นทางการ

- สำหรับผู้ใช้งานทั่วไปที่โอนเงินจำนวนน้อย อาจเลือกใช้ช่องทางโอนเงินออนไลน์หรือ e-wallet ที่สะดวกและค่าธรรมเนียมต่ำกว่า

- ควรพิจารณาค่าใช้จ่าย ระยะเวลา และความเสี่ยงก่อนตัดสินใจใช้ Wire Transfer

- การเลือกใช้ช่องทางใดขึ้นอยู่กับความต้องการและลักษณะของธุรกรรมเพื่อประสิทธิภาพสูงสุด

อ้างอิง

- Differences Between Wire Transfer and Bank Transfers: https://www.westernunion.com/blog/en/wire-transfer-vs-bank-transfer-whats-the-difference/

- What is the Difference Between Wire Transfer vs Bank Transfer: Key Differences Explained: https://wise.com/us/blog/wire-transfer-vs-bank-transfer

- Wire transfer vs. bank transfer: What is the difference?: https://amnistreasury.com/blog/wire-transfer-vs-bank-transfer/

- What Is a Wire Transfer? How It Works, Safety, and Fees: https://www.investopedia.com/terms/w/wiretransfer.asp

FAQ- Wire Transfer หรือ Bank Transfer คืออะไร ทำไมบางโบรกยังต้องใช้ช่องทางนี้

![]()